„Das ist eine der großen Ueberraschungen der Pandemie...“

Am 14.01.2022 konnten wir im Rahmen der Onlineveranstaltung „Wirtschaftsprognose 2022“ den Ausführungen von Prof. Dr. Webersinke zu den aktuellen weltwirtschaftlichen Entwicklungen folgen. Dabei hat er die Erwartungen für 2022 konkretisiert und auch die immensen Herausforderungen skizziert, mit welchen sich die Unternehmen nicht nur im laufenden Geschäftsjahr konfrontiert sehen.

Selbstredend wurden die Themen im Kontext der Jahrhundertrezession in 2020, bedingt durch covid-19, diskutiert.

“Jahrhundertrezession” auf der einen Seite – “All Time Highs” bei wesentlichen Indizes und Tiefstand bei beantragten Unternehmensinsolvenzen auf der anderen Seite. Widersprüchlicher könnte es kaum sein.

Und das ist

”...eine der großen Überraschungen der Pandemie…“

– Jahrhundertrezession bei ausbleibenden Insolvenzen.

Mit Pandemiebeginn hat der ehemalige Wirtschaftsminister Altmeier das hehre Ziel ausgerufen, dass möglichst kein Unternehmen nur aufgrund von Corona in die Insolvenz gehen muss. Ein Versprechen, das auf den ersten Blick gehalten wurde.

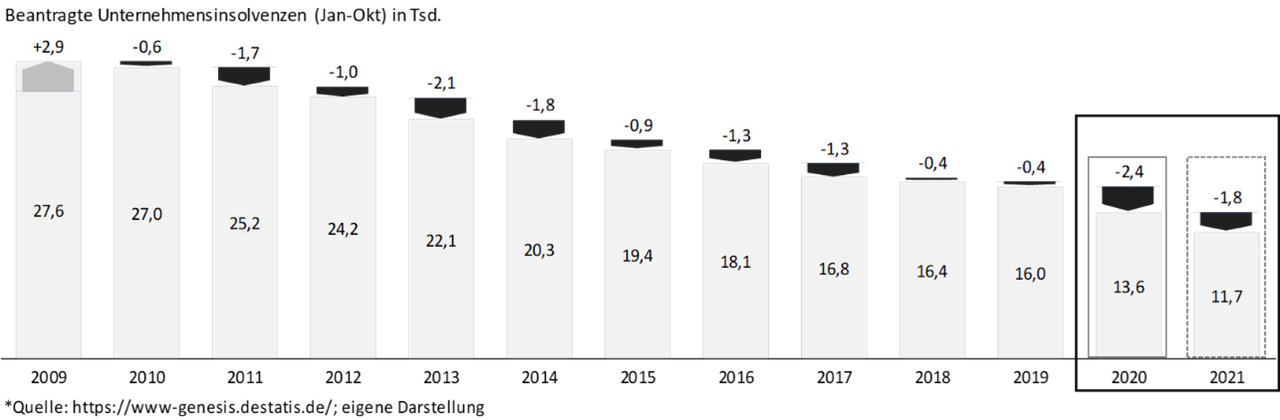

Mehr noch – Soforthilfe, Überbrückungshilfe, Kurzarbeit, temporäre Aussetzung der Antragspflichten, Förderkredite auf Bundes- wie auf Landesebene …all diese Maßnahmen haben den seit über 10 Jahren anhaltenden rückläufigen Trend I nicht nur verstetigt, sondern verstärkt. Mit knapp 13.600 beantragten Unternehmensinsolvenzen in 2020 (Jan. – Okt.) wurden knapp 2.400 weniger Verfahren beantragt als im Vorjahresvergleichszeitraum. Ein in den vergangenen 10 Jahren nicht da gewesener Erfolg! In 2021 wurde mit 11.700 (Jan.- Okt.) beantragten Verfahren ein neuerlicher Tiefstand erzielt.

Also ist gesamtwirtschaftlich alles eitel Sonnenschein? Nein!

Jahrhundertrezession, gestörte Lieferketten, tatsächlicher Fachkräftemangel, Knappheit bei Rohstoffen, Vorprodukten und Logistik. Damit einhergehende Preissteigerungen und gegebenenfalls steigende Finanzierungskosten – die Herausforderungen dürften in der jüngsten Vergangenheit kaum größer und anstehende Umwälzungen nicht tiefgreifender gewesen sein.

Wir erleben verstärkt, dass Betriebe nach bisweilen mehrjährigem Siechtum (Umsatz- und / oder Margenerosion) die Ursache für die wirtschaftlichen Schwierigkeiten in dem exogenen Schock (covid-19) suchen. Dabei liegen die Ursachen unter Umständen deutlich vor der Pandemie und die Probleme sind weit vielschichtiger.

Dabei sind diese Unternehmen stellenweise noch ausreichend, dank umfassender (KfW-) Förderung, mit Liquidität gepampert. An den ursächlichen Problemen, wie bspw. einer erforderlichen Anpassung des Geschäftsmodells, wurde jedoch nicht gearbeitet, was die Perspektive deutlich einschränkt.

Es geht also weniger um einen akuten Liquiditätsengpass als vielmehr um einen schleichenden bzw. fortwährenden (Eigen-) Kapitalverzehr, bei ausbleibender Kapitaldienst- und Wettbewerbsfähigkeit. Der Spielraum, um neuerliche Schocks abzufedern besteht dann selbstredend nicht und auch etwaige Reserven, um eine ggf. erforderliche Geschäftsmodelltransformation anzustoßen, schwinden dann zunehmend.

Für die Geschäftsführung ergeben sich hieraus durchaus Stolpersteine, da neben der klassischen Zahlungsunfähigkeit (§ 17 InsO) auch die Überschuldung (§ 19 InsO) eine Insolvenzantragspflicht auslöst. Unter Umständen sehen sich jedoch auch Steuerberater bei der anstehenden Jahresabschlusserstellung, hier nach Going-Concern (§ 252 HGB) bilanzieren zu können, mit Herausforderungen konfrontiert.

Entsprechend sind Unternehmen stärker denn je gefordert sich mit den bestehenden und potentiellen Risiken auseinander zu setzen.

Auch wenn es der Sorgfalt eines ordentlichen Geschäftsmanns ohnehin obliegt, die wirtschaftliche Lage der Gesellschaft fortlaufend zu überwachen (§ 43 GmbHG / §93 AktG) ist seit 01.01.2021 das Ganze noch präziser gefasst. Und mit § 1 StaRUG (Krisenfrüherkennung und Krisenmanagement bei haftungsbeschränkten Unternehmensträgern) wird die Pflicht zur Krisenfrüherkennung und zur Ergreifung von geeigneten Gegenmaßnahmen definiert.

Um sich jedoch mit (existenzbedrohenden) Risiken auseinanderzusetzen, ist es erforderlich eine belastbare, integrierte Finanzplanung (GuV, Bilanz, Cash-flow) zu etablieren. Dadurch wird die künftige wirtschaftliche Entwicklung, ausgehend von einer fundierten Analyse, simuliert. Dabei sind Risiken einzeln oder kumulativ in unterschiedlichen Szenarien abzubilden und Ableitungen von leistungs- wie auch finanzwirtschaftlichen Gegenmaßnahmen vorzunehmen.

Unterstützung kann dabei ein präzises Kennzahlensystem bieten, welches die für das Unternehmen maßgeblichen Kennziffern definiert und eine fortlaufende Überwachung ermöglicht.

Zur Orientierung können dabei die vom IDW empfohlenen Kennzahlen herangezogen werden.

Dabei ist zwischen Erfolgs- (inkl. leistungswirtschaftlicher), Liquiditäts- und Finanz- bzw. Vermögenskennzahlen zu unterscheiden. Wenngleich die Kennzahlen zunächst auf der aktuellen Situation bzw. der letzten Bilanz aufsetzen, lassen sich diese im Rahmen der integrierten Planung auch für die künftige Vermögens-, Finanz- und Ertragslage, bei Eintritt der jeweils definierten Planprämissen, erstellen. Ferner sollten sie auch zur Plausibilisierung der Planung herangezogen werden.

Unabhängig der jeweiligen Kennzahlen, sollte das Unternehmen auch im Kontext der Branche bspw. über Benchmarking betrachtet werden. Denn eine nachhaltige Wettbewerbsfähigkeit liegt vereinfacht gesprochen erst dann vor, wenn sich ein Unternehmen kumulativ in allen Bereichen ähnlich oder besser als die Branche entwickelt.

Herr Prof. Dr. Webersinke zeigt sich bzgl. Insolvenzen optimistisch. Einzelne Branchen sicherlich, aber eine „Welle“ an Insolvenzen zeichnet sich nicht ab. Gleichwohl wäre jedoch aber mit einer Zunahme an Distressed-Transaktionen zu rechnen.

Unsere Empfehlung: Setzen Sie sich frühzeitig mit Ihren Beratern zusammen und analysieren Sie, auch im Branchenkontext, präzise die Ursachen für die aktuelle Situation, identifizieren Sie die für Ihr Unternehmen möglichen Risiken und erstellen Sie eine integrierte (Szenarien)-planung unter Berücksichtigung der vorher identifizierten Risiken – so lassen sich diese auch quantifizieren. Erstellen Sie Maßnahmenpläne zur Abwendung und bauen Sie ein valides Controllingsystem, welches die unterschiedlichen Szenarien auch rollierend überwacht und etablieren Sie darauf aufbauend eine transparente Stakeholder Kommunikation (bspw. Kapitalgeber).

Gerne unterstützen auch wir Sie bei den anstehenden Handlungsfeldern. Kommen Sie auf uns zu.